Dans un premier temps un rappel sur la Directive CSRD

La directive sur la publication d’informations en matière de durabilité par les entreprises (Corporate Sustainability Reporting Directive, ou CSRD) est une législation de l’Union européenne qui vise à renforcer les obligations de transparence des entreprises en matière de durabilité et de responsabilité environnementale, sociale et de gouvernance (ESG). Adoptée en 2021, elle remplace et étend les exigences de la Directive sur la publication d’informations non financières (NFRD) de 2014.

Contexte et Objectifs de la CSRD

La CSRD s’inscrit dans le cadre de l’initiative plus large de l’Union européenne pour promouvoir une économie durable et pour atteindre les objectifs du Pacte Vert pour l’Europe (European Green Deal). Ce dernier vise à rendre l’économie de l’UE neutre en carbone d’ici 2050. La directive répond également à la demande croissante des investisseurs, des consommateurs et d’autres parties prenantes pour des informations plus détaillées et fiables sur les pratiques de durabilité des entreprises.

Les objectifs principaux de la CSRD sont :

- Renforcer la Transparence : Assurer que les entreprises fournissent des informations complètes, comparables et fiables sur leurs performances ESG.

- Harmoniser les Normes : Introduire des normes communes pour la publication d’informations de durabilité afin de permettre une comparaison plus facile entre les entreprises.

- Améliorer la Qualité des Données : Garantir que les informations publiées sont soumises à un audit indépendant pour en améliorer la fiabilité.

- Encourager la Responsabilité : Inciter les entreprises à intégrer les questions de durabilité dans leurs stratégies et leurs pratiques opérationnelles.

Champ d’Application de la CSRD

La CSRD élargit considérablement le nombre d’entreprises soumises à des obligations de reporting par rapport à la NFRD. Elle s’applique non seulement aux grandes entreprises, mais aussi à celles cotées en bourse et à certaines PME cotées. Plus précisément, la directive s’applique aux entreprises qui répondent à au moins deux des trois critères suivants :

- Un chiffre d’affaires net de plus de 40 millions d’euros.

- Un total du bilan de plus de 20 millions d’euros.

- Plus de 250 employés.

En outre, la CSRD inclut également les entreprises non européennes qui exercent des activités importantes au sein de l’UE, garantissant ainsi que toutes les grandes entreprises opérant sur le marché européen soient soumises aux mêmes normes de transparence.

Contenu du Reporting de Durabilité

La directive CSRD spécifie que les entreprises doivent publier des informations sur un certain nombre de sujets liés à la durabilité, couvrant les aspects environnementaux, sociaux et de gouvernance. Voici quelques domaines clés :

- Informations Environnementales : Cela inclut des données sur les émissions de gaz à effet de serre (Scope 1, 2 et 3), la consommation d’énergie, l’utilisation des ressources naturelles, la pollution et la biodiversité.

- Informations Sociales et des Ressources Humaines : Comprend des détails sur les conditions de travail, la diversité et l’inclusion, la santé et la sécurité au travail, la formation et le développement des compétences, et les relations avec les communautés locales.

- Informations sur la Gouvernance : Couvre des aspects tels que la structure de gouvernance, les pratiques éthiques, la lutte contre la corruption, la gestion des risques et la conformité aux régulations.

Normes et Cadres de Reporting

Pour garantir l’harmonisation et la comparabilité des rapports de durabilité, la CSRD introduit des normes de reporting de durabilité obligatoires pour toutes les entreprises couvertes. Ces normes sont élaborées par l’European Financial Reporting Advisory Group (EFRAG) et comprennent des exigences spécifiques et détaillées pour chaque domaine de la durabilité.

Les normes de reporting doivent être alignées avec d’autres initiatives internationales telles que les recommandations du Task Force on Climate-related Financial Disclosures (TCFD) et les Objectifs de Développement Durable (ODD) des Nations Unies. Cela permet aux entreprises de s’assurer que leurs rapports répondent non seulement aux exigences européennes, mais aussi aux attentes internationales en matière de durabilité.

Vérification et Assurance

Une des innovations majeures de la CSRD est l’introduction de l’audit obligatoire des informations de durabilité. Contrairement à la NFRD, où le reporting de durabilité n’était pas soumis à une vérification systématique, la CSRD exige que les entreprises fassent auditer leurs rapports par un tiers indépendant. Cet audit vise à assurer la fiabilité, l’exactitude et la qualité des informations publiées.

Les auditeurs devront utiliser des normes d’assurance reconnues et fournir un avis sur la conformité des rapports de durabilité aux normes de reporting établies par l’EFRAG. Cela renforcera la confiance des parties prenantes dans les informations divulguées par les entreprises.

Mise en Œuvre et Calendrier

La CSRD prévoit une mise en œuvre progressive, avec des délais différents pour les grandes entreprises et les PME cotées. Les grandes entreprises devront se conformer aux nouvelles exigences à partir de l’exercice 2024, tandis que les PME cotées bénéficieront d’une période de transition plus longue, jusqu’à 2026.

Les entreprises devront publier leurs rapports de durabilité en même temps que leurs rapports financiers annuels, intégrant ainsi pleinement les informations ESG dans leur communication financière globale. Cette approche intégrée vise à souligner l’importance stratégique des questions de durabilité pour la performance globale de l’entreprise.

Défis et Opportunités

La mise en œuvre de la CSRD présente à la fois des défis et des opportunités pour les entreprises :

Défis :

- Complexité et Charge de Travail : La collecte, l’analyse et la publication des données de durabilité nécessitent des ressources importantes, notamment pour les entreprises qui ne disposent pas encore de systèmes de reporting ESG robustes.

- Harmonisation des Données : Assurer la cohérence et la comparabilité des données de durabilité entre différentes divisions et filiales peut être complexe, surtout pour les multinationales.

- Coûts d’Audit : L’obligation d’audit indépendant des rapports de durabilité entraînera des coûts supplémentaires pour les entreprises.

Opportunités :

- Amélioration de la Réputation : Une transparence accrue et des pratiques de durabilité rigoureuses peuvent améliorer la réputation des entreprises auprès des investisseurs, des clients et d’autres parties prenantes.

- Accès au Capital : Les investisseurs institutionnels accordant de plus en plus d’importance aux critères ESG, les entreprises qui se conforment à la CSRD peuvent bénéficier d’un accès facilité aux financements.

- Avantages Concurrentiels : Les entreprises qui adoptent des pratiques de durabilité avancées peuvent se différencier sur le marché et attirer des clients soucieux de l’environnement et de l’éthique.

Conclusion du rappel pour la partie CSRD

La directive CSRD représente une étape majeure vers une économie plus durable et transparente en Europe. En renforçant les exigences de reporting de durabilité et en garantissant la vérification des informations publiées, elle vise à créer un environnement où les entreprises sont davantage responsables de leur impact environnemental et social. Si la mise en œuvre de cette directive présente des défis significatifs, elle offre également de nombreuses opportunités pour les entreprises qui s’engagent à intégrer la durabilité au cœur de leurs stratégies et opérations. La CSRD contribuera ainsi à guider les entreprises vers des pratiques plus durables et à favoriser une économie plus résiliente et équitable.

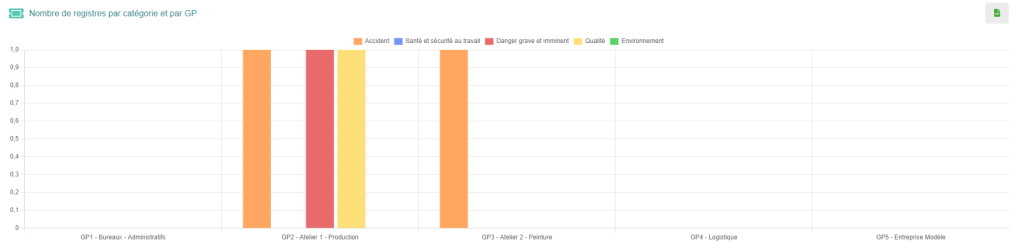

Le tableau de bord de DigiRisk

Voici une description détaillée des nouvelles fonctions du tableau de bord de DigiRisk :

1. Vue d’Ensemble Intégrée

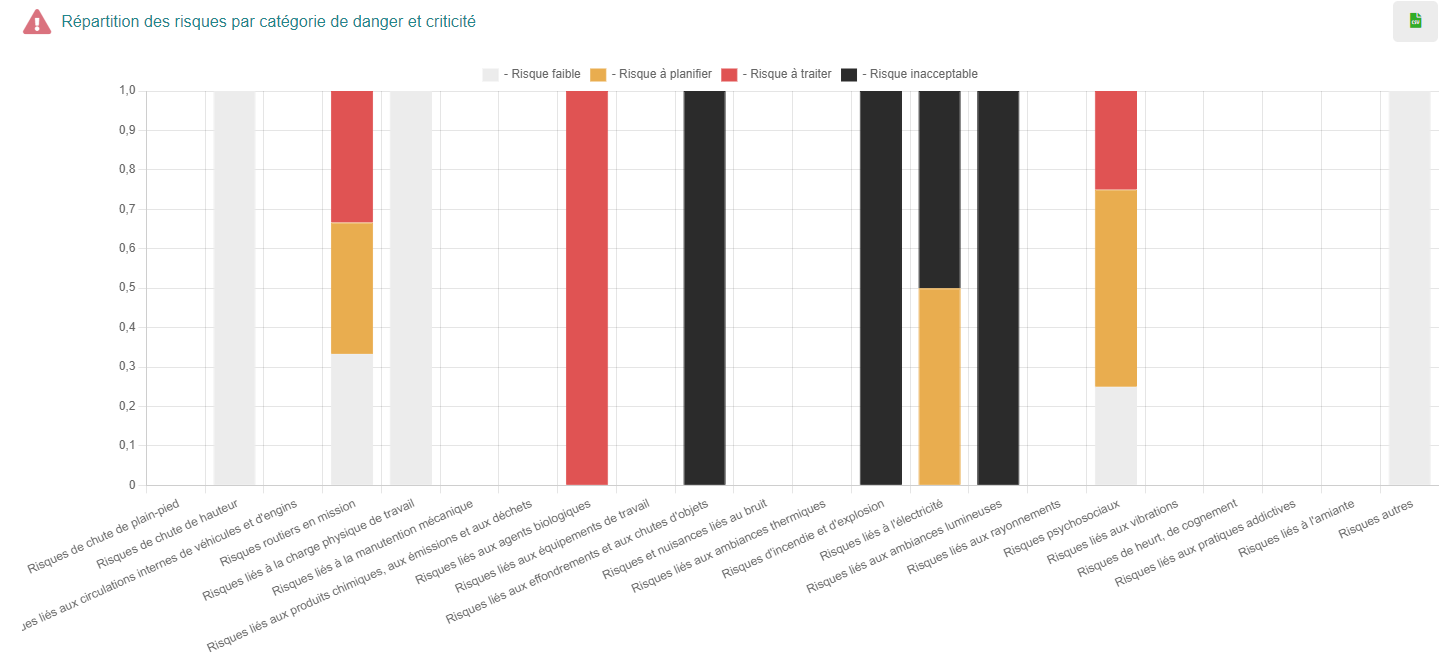

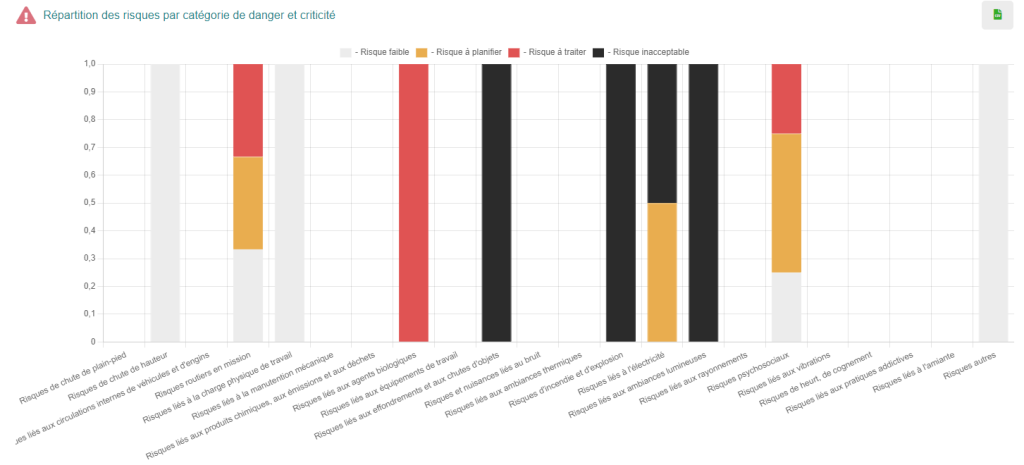

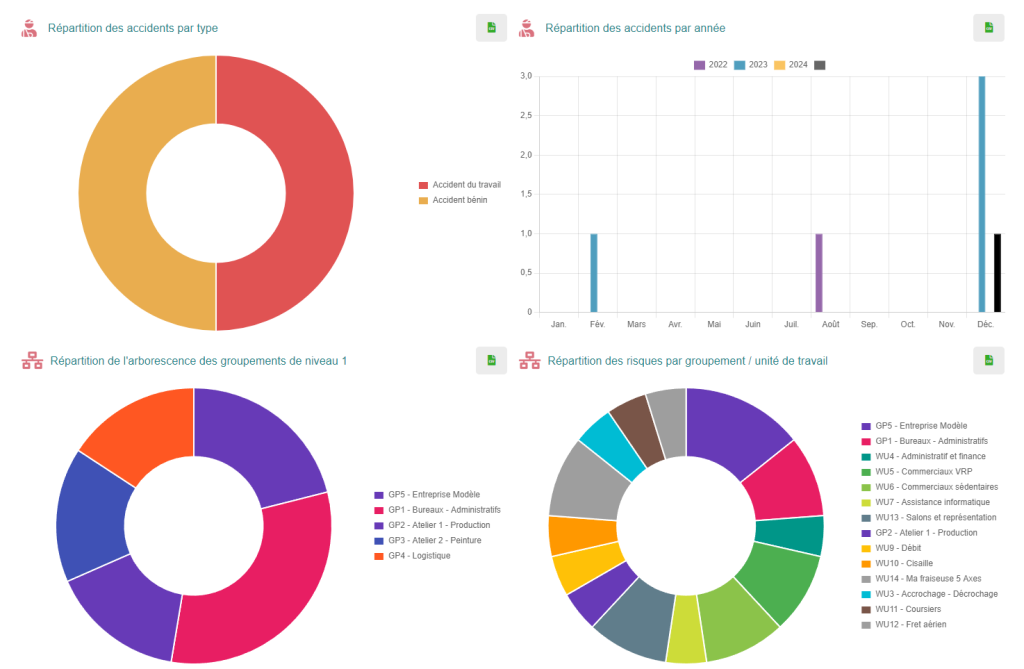

Le tableau de bord de DigiRisk fournit une vue d’ensemble intégrée des risques, permettant aux utilisateurs de visualiser rapidement l’état actuel des risques au sein de leur organisation. Cette vue inclut :

- Carte des Risques : Une représentation visuelle des risques selon leur criticité et leur probabilité.

- Indicateurs de Performance Clés (KPI) : Des métriques clés liées à la gestion des risques, comme le nombre de risques identifiés, ceux qui ont été atténués et ceux en cours de traitement.

2. Reporting et Analytique Avancés

Le module de reporting et d’analytique avancé permet de générer des rapports détaillés et personnalisés sur les risques et sur les registres santé sécurité au travail. Les fonctionnalités incluent :

- Rapports Personnalisables : Création de rapports sur mesure en fonction des besoins spécifiques de l’organisation.

- Analyse Comparative : Comparaison des performances de gestion des risques sur différentes périodes ou entre différentes unités de l’organisation.

- Tableaux de Bord Dynamiques : Tableaux de bord interactifs qui permettent de filtrer et de zoomer sur des données spécifiques.

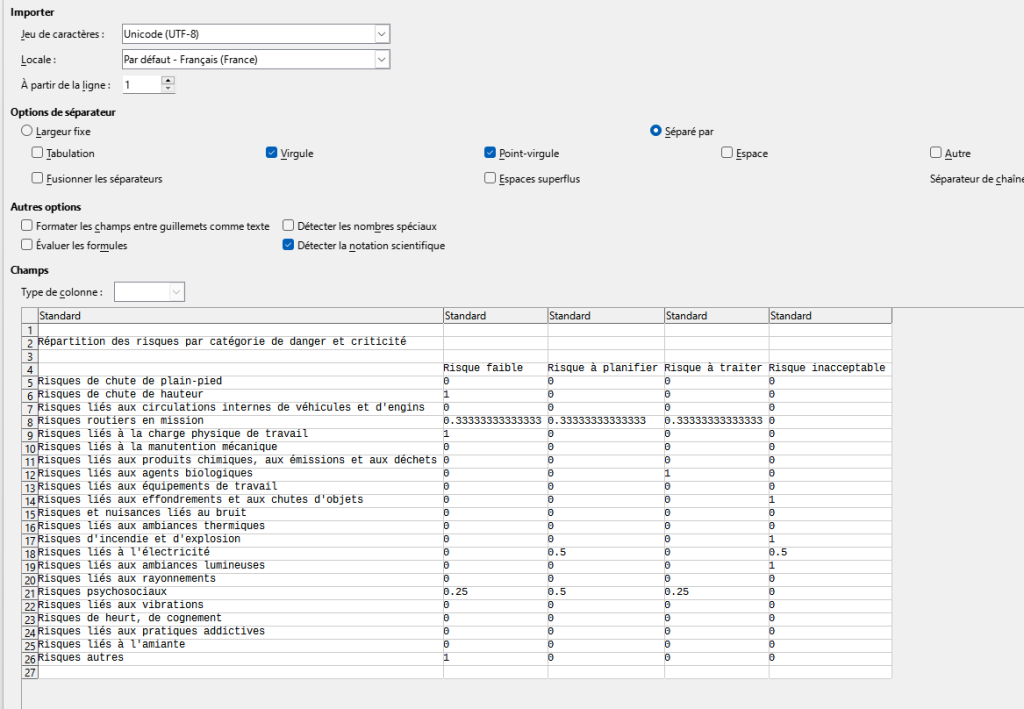

- Des exports natifs sur tous les tableaux au format CSV

Nous allons suivre les avancées sur la standardisation des indicateurs avec intérêts afin que vous puissiez avoir vos rapports tout prêts sans saisie supplémentaire.

N’hésitez pas à nous faire des retours :

- Le forum dédié : github.com/Evarisk/Digirisk/issues/3948

- Vos nouvelles demandes GitHub.com/Evarisk/digirisk

Les Indicateurs de Santé et Sécurité au Travail

La directive sur la publication d’informations en matière de durabilité par les entreprises (Corporate Sustainability Reporting Directive, ou CSRD) impose des exigences détaillées en matière de divulgation d’informations sur divers aspects de la durabilité, y compris l’hygiène et la sécurité des travailleurs. Voici les principaux indicateurs demandés par la CSRD concernant l’hygiène et la sécurité des travailleurs :

a. Taux d’Accidents du Travail

- Fréquence des Accidents : Nombre d’accidents du travail pour 1 000 employés ou pour 1 million d’heures travaillées.

- Gravité des Accidents : Nombre de jours d’absence pour 1 000 heures travaillées en raison d’accidents du travail.

b. Maladies Professionnelles

- Incidence des Maladies Professionnelles : Nombre de cas de maladies professionnelles rapportés pour 1 000 employés.

- Types de Maladies : Détail des types de maladies professionnelles les plus fréquentes dans l’entreprise.

c. Absentéisme

- Taux d’Absentéisme : Pourcentage de jours de travail perdus en raison de maladies, d’accidents du travail et d’autres causes liées à la santé et la sécurité.

2. Politiques et Pratiques de Santé et Sécurité

a. Programmes de Prévention

- Description des Programmes de Prévention : Information sur les programmes de prévention des risques et des maladies professionnelles mis en place par l’entreprise.

- Formation en Santé et Sécurité : Détails sur les formations en santé et sécurité au travail offertes aux employés, y compris la fréquence et le nombre de participants.

b. Audit et Évaluation des Risques

- Évaluations des Risques : Nombre et fréquence des évaluations des risques effectuées pour identifier les dangers potentiels sur le lieu de travail.

- Résultats des Audits : Résultats des audits internes et externes en matière de santé et sécurité, ainsi que les mesures correctives prises.

3. Engagement et Participation des Travailleurs

a. Implication des Travailleurs

- Comités de Santé et Sécurité : Existence de comités de santé et sécurité au travail, leur composition et fréquence des réunions.

- Consultation et Participation : Méthodes utilisées pour consulter et impliquer les travailleurs dans les questions de santé et sécurité.

b. Feedback des Employés

- Enquêtes sur le Bien-être : Résultats des enquêtes sur le bien-être et la satisfaction des employés concernant les conditions de travail.

- Mécanismes de Signalement : Systèmes en place pour permettre aux employés de signaler anonymement des problèmes de santé et sécurité.

4. Indicateurs Spécifiques à l’Industrie

a. Secteur Spécifique

- Normes et Régulations : Conformité aux normes et régulations spécifiques à l’industrie concernant la santé et la sécurité au travail.

- Certifications : Certifications obtenues en matière de santé et sécurité, telles que ISO 45001 (Système de management de la santé et de la sécurité au travail).

5. Données Démographiques et Détaillées

a. Profils des Employés

- Disparités entre Groupes : Analyse des données de santé et sécurité par genre, âge, type de contrat (permanent/temporaire), et statut (employés/directeurs).

b. Données Spécifiques

- Sous-traitance : Indicateurs de santé et sécurité concernant les travailleurs sous-traitants et temporaires.

- Travailleurs Vulnérables : Programmes spécifiques et données sur la protection des travailleurs considérés comme vulnérables (jeunes travailleurs, travailleurs handicapés, etc.).

6. Performances Comparatives et Tendances

a. Benchmarking

- Comparaison Sectorielle : Comparaison des performances de l’entreprise en matière de santé et sécurité par rapport aux moyennes sectorielles.

- Évolution dans le Temps : Analyse des tendances des indicateurs de santé et sécurité sur plusieurs années.

7. Impact de la Santé et de la Sécurité sur la Performance Globale

a. Impact sur la Productivité

- Productivité : Corrélation entre les indicateurs de santé et sécurité et la productivité des employés.

- Coûts et Économies : Coûts associés aux accidents du travail et aux maladies professionnelles, et économies réalisées grâce aux programmes de prévention.

Conclusion sur les indicateurs

Les indicateurs demandés par la CSRD concernant l’hygiène et la sécurité des travailleurs visent à fournir une image complète et transparente des pratiques des entreprises dans ce domaine crucial. Ils couvrent à la fois les données quantitatives (comme les taux d’accidents et les jours d’absence) et les aspects qualitatifs (comme les politiques de prévention et l’implication des travailleurs). En répondant à ces exigences, les entreprises peuvent non seulement se conformer à la réglementation européenne, mais aussi démontrer leur engagement envers la création d’un environnement de travail sûr et sain pour tous leurs employés.